Los productos financieros de una entidad bancaria, abarcan una variedad de aspectos que dificultan el cálculo para muchos consumidores. De hecho, la TAE de un préstamo bancario ocupa el primer lugar dentro de las dudas, pero ¿de qué se trata? Este es un indicador porcentual que anexa un costo adicional por la operación solicitada.

Calcularlo exige de una simple fórmula matemática. Desde luego, el proceso es explicado y con algunos ejemplos en las siguientes líneas.

Contenido

¿Qué es la TAE de un préstamo bancario?

La TAE (Tasa Anual Equivalente) representa en términos bancarios, el tipo de interés de un producto financiero. Es un cálculo compuesto por las comisiones, tipo de interés y el plazo. Por supuesto que cada entidad financiera adopta políticas distintas, y los datos para calcularlo pueden variar.

La TAE de un préstamo bancario determina el costo total utilizando el lapso de tiempo establecido. De esta manera, el prestatario puede conocer cuánto será el valor real del producto solicitado. Supongamos que el préstamo es de 150,000 $ y la tasa anual equivalente es del 1,5%. Aquí la rentabilidad es de 2,250 $. Por lo tanto, el cliente deberá cancelar en la culminación del plazo un monto de 152,250 $.

¿Cómo se calcula la TAE?

Para el cálculo de la tasa anual equivalente, es necesario utilizar una fórmula que determine el interés del producto. Evidentemente, los créditos o préstamos bancarios pueden variar en cuanto a los plazos concierne. Por eso, la ecuación empleada es capaz de calcular la rentabilidad de cualquier operación financiera durante un año.

¿Cuál es la fórmula TAE de un préstamo bancario?

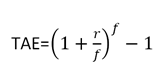

Con el objetivo de conocer la rentabilidad de un producto financiero, en comparación a otro, aplicamos la siguiente fórmula:

Como se observa, la ecuación emplea dos letras r y f. Ambas constituyen un dato importante que permitirá un resultado correcto. Así pues:

- La r es el tipo de interés nominal

- La f es la frecuencia de pago de los plazos.

Ejemplos de la TAE

Utilizar la fórmula de la TAE, quizás tienda a provocar confusión de cómo calcular sin cometer errores. De ahí que en el siguiente ejemplo, se explique con detalles cada proceso.

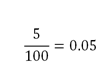

Tenemos una cantidad de 700 euros, los cuales serán depositados en una entidad financiera durante un año. Por otro lado, los intereses deberán pagarse mensualmente. La tasa nominal anual es del 5 %.

Con estos datos es suficiente calcular la TAE, sin embargo, es necesario convertirla en un número aceptable para la fórmula.

Entonces, r es la tasa nominal y en este caso es el 5 %. Para aplicarla en la fórmula, realizamos lo siguiente:

Luego, sustituimos los valores en la respectiva fórmula de la TAE:

En cuanto a la frecuencia, se explica que es de forma mensual. Por ende, f es sustituido por la cantidad de meses en el año, es decir, 12.

En primer lugar, calculamos la operación dentro del paréntesis. Elevamos el resultado al exponente de 12 y por último, restamos 1.

El resultado es de 0,05116194 y transformándolo a porcentaje, obtenemos una TAE de 5,12%.

Diferencia entre TAE y TIN

El tipo de interés nominal (TIN) es el pago por concepto de intereses que se encuentra reflejado en el contrato. En forma de porcentaje fijo, obliga al prestatario cancelar el pago correspondiente del servicio.

Es importante destacar que el TIN no toma en cuenta aquellos gastos de la operación. Se trata de un interés efectivo, un pago a la entidad financiera como resultado del producto. Los servicios con TIN pueden ser:

- Depósitos

- Imposiciones

- Prestamos

- Créditos

- Hipotecas.

Ahora bien, el TIN no suele significar un dato relevante para el consumidor. La entidad es quien percibe en este porcentaje un beneficioso, debido al servicio financiero ofrecido. En cuanto a la TAE, el cliente puede tener una visión más amplia y de cómo será la rentabilidad.

Además, permite distinguir entre otras ofertas cuál es el servicio que se adapta a la condición económica del consumidor.

Productos financieros con la TAE

A continuación son mencionados los productos financieros que utilizan la Tasa Anual Equivalente:

Productos de ahorro

Los productos de ahorro abarcan todas aquellas cuentas donde se almacena dinero a largo plazo. Es por ello que los contratos de seguros son otros productos que también entran en este grupo. En este caso, la TAE es el porcentaje que el cliente recibirá del dinero depositado. Es un beneficio compuesto de comisiones y otros servicios de la entidad.

Préstamos personales

Como se ha mencionado anteriormente, la TAE en los préstamos personales representa el gasto real. Es una idea de lo que el consumidor deberá pagar. En efecto, es la devolución del préstamo donde va incluido el gasto de la operación.

Préstamos hipotecarios

En este tipo de préstamos, las entidades exigen como garantía la vivienda para respaldar el negocio financiero. Así mismo, los plazos de devolución suelen ser mayores a un año y oscilar entre los 6 u 8 años. Debido a los plazos, la TAE de un préstamo hipotecario puede variar, ya que este es calculado de forma anual.

Los porcentajes

Indiscutiblemente, cada producto financiero compuesto por el porcentaje TAE afecta la cantidad final del pago. El desembolso que debe realizar el consumir, aumenta de acuerdo con la tasa. Se trata de un costo extra por la prestación de un servicio financiero que la entidad bancaria debe recibir. Por eso, es mejor un porcentaje bajo, puesto que los costos adicionales no representaran un golpe al bolsillo.

No obstante, el rendimiento cambia cuando el producto es un depósito bancario. Los beneficios que obtenía la entidad con un préstamo, el cliente lo recibe mediante cuentas de ahorros. Aquí, la Tasa Anual Equivalente alta, si es aceptable y brinda mayores comisiones durante el plazo.

Para recordar

La TAE es el interés anual de un producto financiero, ya sea préstamo, ahorro o créditos hipotecarios. Al comparar cada servicio, es importante que todos adopten un mismo plazo de tiempo.

En cambio, el tipo de interés nominal es calculado en diferentes periodos de tiempo, mensual o trimestral.